INFORME ANUAL 2019

MÁS QUE UN BANCO

La adopción de nuevas tecnologías ha impulsado la diversificación de los métodos de pago; en Banorte innovamos constantemente para ofrecer estos beneficios a nuestros clientes.

3er lugar

3er lugar 4o lugar

4o lugar 4o lugar

4o lugarFuente: Comisión Nacional Bancaria y de Valores.

Buscado fortalecer la protección de los recursos de nuestros clientes, habilitamos el NIP (firma electrónica) como un nuevo factor de autenticación en el uso de las tarjetas de crédito y débito en terminales punto de venta (TPV), en sustitución de la firma autógrafa. Durante el año, habilitamos más de 10 millones de plásticos con NIP y redujimos el fraude en más de $60 mdp.

Grupo Financiero Banorte es líder en la promoción de pagos en comercio electrónico en México.

Con menos de 1% de fraude en las transacciones con tarjeta presente, continuamos monitoreando, ajustando y reduciendo las actividades fraudulentas en el espacio de comercio electrónico, con las últimas herramientas y plataformas de inteligencia artificial y machine learning.

Estos esfuerzos han mejorado la experiencia de nuestros clientes en el punto de venta, al aumentar la confianza para usar su tarjeta de crédito Banorte de forma constante. En este sentido, logramos un crecimiento interanual superior al 5% en transacciones y de más del 30% en el gasto de comercio electrónico, lo cual representa el camino para que las tarjetas de crédito Banorte sean la preferencia del cliente en los próximos años.

Adoptar nuevas tecnologías y ofrecer herramientas de autoservicio es prioritario para hacer frente al entorno cambiante y a las necesidades de nuestros clientes; por ello este año desarrollamos funcionalidades para la banca digital con énfasis en la aplicación móvil. Brindamos herramientas de autoservicio a más de 4 millones de clientes digitales, y ofrecimos servicios digitales innovadores como la contratación de nuevos productos de inversión y crédito, y el uso de medios de pago como la tarjeta digital.

Fortalecimos nuestra aplicación con funcionalidades como:

Agregamos valor al permitir activar con un clic la tarjeta una vez recibida. El impacto de este beneficio, en conjunto con estrategias de comunicación multicanal, se refleja en el volumen de activaciones realizadas a través de nuestra banca digital.

Para facilitar al cliente la adopción del NIP en sus compras con tarjeta de crédito y débito, habilitamos la opción de asignar un NIP a la tarjeta desde la banca digital.

A través de la aplicación, el cliente puede disponer de la línea de su tarjeta de crédito, depositando directamente en su cuenta de depósitos de manera sencilla, rápida y segura. Desde el lanzamiento de esta funcionalidad, se realizaron más de 70 mil disposiciones a través de la banca digital, y cerca de la tercera parte de transacciones fueron disposiciones en ventanilla.

Con esta implementación, así como con otros esfuerzos como el incremento de cajeros Banorte y las campañas de adopción de NIP, logramos reducir las disposiciones realizadas en sucursal.

Obtuvimos un crecimiento en volumen de transacciones y en monto con más de 90 mil clientes únicos.

Implementamos mejoras que permitieron responder de manera inmediata a cargos no reconocidos que se pueden dictaminar sin documentación adicional y a aquellos que se operaron con doble factor de autenticación.

Recibimos alrededor de 20 mil aclaraciones asociadas a las tarjetas de débito y crédito.

Impulsamos el crecimiento de las campañas de portafolio. En 2018 solo ofrecíamos aceptación de incrementos de línea a través de banca digital; a partir de este año sumamos a la oferta otras campañas como transferencia de saldos y cheques de conveniencia. La aceptación a través de canales digitales para incremento de línea de crédito representa más del 60% del total.

De las aceptaciones en campañas con afectación monetaria, cerca del 20% se dieron en canales de autoservicio.

En 2013 fuimos el primer banco en ofrecer un medio de pago diseñado para uso en comercio electrónico con la herramienta Pago Móvil. Continuamos innovando la oferta de medios de pago para mantener la seguridad en las transacciones digitales sin presencia de la tarjeta, por lo que robustecimos nuestra herramienta de pagos para e-commerce, generando la tarjeta digital con CVV dinámico como doble factor de autenticación. Este elemento nos permitió mitigar el riesgo de fraude al generar un nuevo valor que cambia con cada transacción y solo permite realizar la compra una vez.

La estrategia de diversificar los canales alternos de colocación de tarjeta de crédito a clientes Banorte, privilegiando la experiencia del cliente, se consolidó con el despliegue de funcionalidades en la banca electrónica (Banca en Línea y Banorte Móvil) que ahora nos permiten una colocación paperless y de autoservicio total.

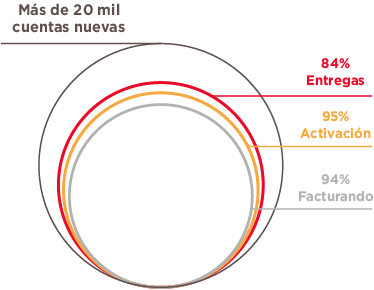

Colocamos más de 20 mil cuentas nuevas por canales digitales.

La colocación de cuentas nuevas en esquema digital representa una reducción de más de 70% en costos asociados a la contratación, en comparación con la red de sucursales, lo que nos permite transferir este ahorro al cliente como un beneficio integrado en la oferta comercial.

Estudiamos la transaccionalidad, temporalidad y preferencias de uso de nuestros clientes, con el propósito de brindarles ofertas personalizadas que sean relevantes y que les permitan aprovechar al máximo los beneficios de su cuenta, buscando ser su primera opción como medio de pago.

Con estos modelos, el primer uso de la tarjeta de crédito aumentó más de 10%, en comparación con el grupo de control en los 90 primeros días a partir de la apertura de la tarjeta. En el caso de la tarjeta de débito, el incremento fue menor al 5%, en comparación con el grupo de control.

Enfocamos esfuerzos en conocer las preferencias y necesidades de nuestros clientes de comercio electrónico, para poder atenderlos mejor.

Con el objetivo de reconocer a nuestros clientes, continuamos impulsando el programa Recompensa Total Banorte (RTB), el cual representa un eje estratégico para el negocio de tarjeta de crédito, al ser una herramienta con un gran potencial para lograr diferenciación en el mercado.

Por primera vez en Banorte, a partir de septiembre habilitamos la posibilidad de que el cliente pague su compra con puntos directamente en la terminal punto de venta de comercios seleccionados (instant award).

Hemos trabajado en proporcionar una oferta de valor completa acorde a las necesidades del mercado, incentivando a que más personas y entidades depositen su confianza eligiendo uno de los instrumentos de depósito bancario que desarrollamos para ellos.

Al cierre del año, registramos depósitos por más de $600 mil mdp, lo que nos compromete a trabajar aún más, potencializando nuestros productos y servicios para posicionarnos en la preferencia de las familias mexicanas.

Seguimos trabajando para convertirnos en

el mejor banco digital,

facilitando las actividades de autoservicio de nuestros clientes, reduciendo costos y optimizando operaciones.

Adicionalmente, teniendo en cuenta el empoderamiento y la relevancia del papel de la mujer en la sociedad, contamos con una oferta integral de productos y servicios pensados para ellas, como la Cuenta Mujer Banorte, que les otorga beneficios adicionales sin costo: asistencias en el hogar, médica y legal, así como seguros de protección para enfermedades graves y de vida.

Comprometidos con proteger la información de nuestros clientes, desplegamos comunicación a usuarios que aún recibían su estado de cuenta de manera impresa para migrarlos al esquema paperless, lo cual ha generado una importante reducción de costos y un impacto positivo al medio ambiente.

Por otro lado, acompañamos al gobierno en su labor de compromiso social otorgando cuentas de depósito con tarjetas de débito genéricas que permiten un manejo ordenado y transparente de los recursos ofrecidos por el gobierno. Con ello le facilitamos a la población el acceso a los servicios financieros, y contribuimos a la bancarización, motor del desarrollo económico.

Optimizamos el tiempo de apertura de cuentas para personas morales mediante la plataforma Oficina Portátil, evitando que el cliente deba trasladarse a una sucursal para ser atendido.

Composición saldo

Otro

4%

Transaccional

7%

Gobierno

13%

Comercial

76%

Nuestro negocio Adquirente les brinda a los comercios herramientas para realizar cobros con tarjeta, con soluciones integrales de sistemas de cobranza y, a su vez, permite incrementar los depósitos a través de la contratación de los productos del portafolio.

Gracias a nuestra infraestructura, contamos con un motor de pagos propio en el que se procesan cerca de 50 millones de transacciones mensuales. A nivel nacional contamos con más de 100 mil comercios afiliados que cuentan con alrededor de 160 mil dispositivos de diversas tecnologías. Banorte ocupa la posición número 12 a nivel Latinoamérica y número 3 a nivel nacional, de acuerdo con el reporte “Largest Merchant Acquirers Latin America 2018” publicado por The Nilson Report.

Hemos logrado avances significativos en el desarrollo del programa institucional Transformación del Negocio Adquirente, el cual abarca más de 10 proyectos que incrementan la eficacia de la operación y administración del negocio.

En GFNorte apostamos por tecnología propia para satisfacer las necesidades del comercio mexicano. Asimismo, desarrollamos nuevas funcionalidades de comercio electrónico e incorporamos nuevos métodos de pago como CoDi®.

En los últimos años hemos mantenido y mejorado los procesos para llevar a cabo alianzas con fintechs de todos tamaños, nacionales e internacionales, apoyando desde sus inicios el modelo agregador en México, razón por la cual somos número uno en volumen de ventas totales a nivel nacional en este rubro.

Actualmente contamos con más de 20 agregadores y 15 integradores aliados, los cuales en conjunto realizaron alrededor del 20% del volumen de ventas mensuales del portafolio de negocio Adquirente, lo cual representa un crecimiento de 80% con respecto al año anterior. Nuestras alianzas estratégicas nos han permitido un mayor crecimiento y posicionamiento en el mercado mexicano, al atraer y retener a nuevos afiliados, además de incrementar el número de servicios integrales ofertados.

Contamos con un motor de pagos propio en el que se procesan cerca de

50 millones de transacciones mensuales.