INFORME ANUAL 2019

MÁS QUE UN BANCO

Consolidando día a día nuestras metas

Continuamos trabajando con la clara intención de convertirnos en el mejor grupo financiero de México y para los mexicanos a través de la Visión 20/20.

Utilidad neta

$36,528 mdp

+14% vs. 2018

$763 mdp

cartera

$2,772 mdp

de activos en

administración

$724 mdp

depósitos

5.6%

MIN

18.5%

índice de

capitalización

20.1%

ROE

Consolidando día a día nuestras metas

Continuamos trabajando con la clara intención de convertirnos en el mejor grupo financiero de México y para los mexicanos a través de la Visión 20/20.

Utilidad neta

$36,528 mdp

+14% vs. 2018

$763 mdp cartera

$2,772 mdp de activos en administración

$724 mdp depósitos

5.6% MIN

18.5% índice de capitalización

20.1% ROE

201-1

Continuamos trabajando con la clara intención de convertirnos en el mejor grupo financiero de México y para los mexicanos a través de la Visión 20/20. Cuatro de los cinco años transcurridos desde que planteamos esta estrategia han concluido con éxito, pero continuamos enfocados en nuestros grupos de interés.

Cifras relevantes

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Balance | |||

| Activos en administración | 2,423,321 | 2,607,083 | 2,771,604 |

| Cartera total | 628,080 | 790,455 | 775,448 |

| Activo total | 1,354,147 | 1,620,470 | 1,580,010 |

| Total depósitos | 640,821 | 756,301 | 724,490 |

| Capital contable | 147,583 | 174,464 | 195,998 |

| Índice de capitalización Banorte (%) | 17.23 | 17.17 | 18.54 |

| Valor de marca Banorte (millones de dólares) | 1,441 | 1,418 | 1,745 |

| Calidad de activos | |||

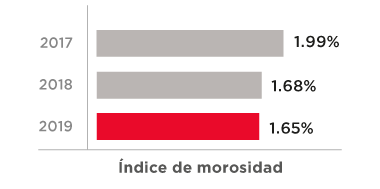

| Índice de cartera vencida (%) | 1.99 | 1.68 | 1.65 |

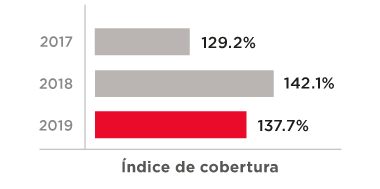

| Índice de cobertura (%) | 129.16 | 142.08 | 137.74 |

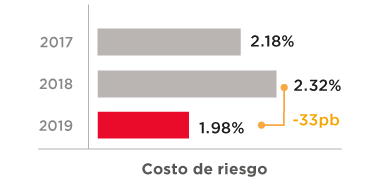

| Costo de riesgo (%) | 2.18 | 2.31 | 1.98 |

| Utilidad neta | 23,908 | 31,958 | 36,528 |

| Rentabilidad | |||

| Retorno sobre capital (ROE) (%) | 16.98 | 20.28 | 20.06 |

| Retorno sobre activos (ROA) (%) | 1.86 | 2.18 | 2.30 |

| Margen de interés neto (%) | 5.47 | 5.63 | 5.62 |

| Índice de eficiencia (%) | 41.94 | 39.03 | 39.06 |

Cifras en millones de pesos.

GFNorte continúa reportando máximos históricos en utilidad neta a partir de la diversificación de sus negocios. Al cierre del año, se observaron logros en cada métrica establecida en los indicadores financieros y reiteramos el compromiso de seguir mejorando.

Los ingresos por intereses netos, sin seguros y pensiones, registraron un incremento anual de 8%, derivado del crecimiento de cartera —principalmente de consumo— así como de la reducción en el costo del fondeo mayorista y una mejor mezcla de depósitos. En términos de margen, el MIN sin seguros y pensiones fue de 5.6%, con incremento de 8pb en relación con el año anterior, gracias a la gestión de los costos de fondeo y a pesar de la baja en la tasa de referencia.

Por lo que respecta a los ingresos por intereses netos de seguros y pensiones, se observa un crecimiento de 5%, principalmente por más clientes e ingresos por primas (neto) y menor crecimiento en la siniestralidad.

Al comparar con cifras reportadas el año previo, el crecimiento de los ingresos no financieros fue de 10%. Eliminando ingresos extraordinarios en ambos periodos, con cifras recurrentes, el crecimiento registró 15%, como reflejo de mayores operaciones, transacciones y, en consecuencia, mejores ingresos por comisiones con clientes, así como mejores resultados por intermediación.

Los gastos no financieros tuvieron un crecimiento de 8%, principalmente derivados del efecto de año completo por la fusión de mediados de 2018, así como por el crecimiento en rentas que, a partir de 2019, incluye gasto por arrendamiento de los edificios corporativos vendidos y arrendados en diciembre de 2018. Asimismo el incremento se debió a la mayor operatividad con clientes, los incrementos naturales de salarios y la amortización de proyectos de tecnología.

En consecuencia, el índice de eficiencia cerró en 39.06%; prácticamente igual que en 2018, pero con una mejoría de 34pb, medido con cifras recurrentes.

La utilidad neta del grupo alcanzó $36,528 mdp, un incremento de 14% con respecto a 2018, medido con cifras recurrentes un crecimiento de 17% considerando como extraordinario el ingreso bruto de $1,661 mdp por reconocimiento del efecto de conversión de Banorte USA como parte de la ganancia derivada de su liquidación. El crecimiento se debió al buen desempeño tanto de la operación del banco, como de Seguros, Pensiones y Afore. En la parte crediticia, se registró una baja en requerimientos de provisiones, debido al buen comportamiento del riesgo de crédito, y a la aplicación de metodología interna para reservas y provisiones de productos de consumo revolvente y del portafolio de crédito comercial, la cual fue autorizada por el regulador y se utilizó a partir de este año.

El ROE fue de 20.1%, con cifras recurrentes de 19.6%, cifra 28pb superior a 2018. El ROA fue de 2.3%, con un alza respecto a 2018; con cifras recurrentes se ubicó en 2.2%, con crecimiento de 16pb en el año.

En el año se observó una baja de 2% en la cartera vigente, y el buen desempeño del último trimestre no compensó totalmente las bajas por prepagos de trimestres previos en la cartera comercial, corporativa y de gobierno. Cabe mencionar que, excluyendo la cartera de gobierno, la cartera vigente creció 2% en el año.

La cartera de consumo refleja un incremento de 7%; 11% en automotriz, 9% en hipotecario y 8% en tarjeta de crédito, lo que nos mantiene con 14.8% de participación de mercado de consumo e hipotecario.

El saldo de la cartera vigente de PyMEs mostró una reducción de 3%, reflejo de una selección rigurosa de riesgo ante un entorno de mercado de mayor incertidumbre.

El índice de cartera vencida se situó en 1.7%, una reducción ante bajas en la morosidad del portafolio de consumo y una importante baja en el saldo de créditos vencidos del portafolio corporativo.

Los depósitos a plazo reflejan un crecimiento de 4%, mientras que los depósitos a la vista crecieron 6% como resultado de estrategias enfocadas en el aumento de saldos con clientes. La preferencia en el mercado indica que los clientes se inclinan por los depósitos con rendimiento, dado el nivel de tasas reales prevaleciente.

Al cierre del año, el saldo de las reservas para cartera vencida decreció ante una importante liberación de reservas asignadas a carteras de gobierno y de desarrolladoras de vivienda. Del total de castigos, condonaciones y quitas, 71% correspondieron a la cartera de consumo, 10% a hipotecario y 19% a comercial.

El índice de cobertura de reservas se situó en 137.7%, 4.3 pp por debajo del año anterior.

El saldo del capital contable fue 12.3% superior al del año anterior; los movimientos más importantes fueron los siguientes:

Cabe destacar que, en la variación anual en los resultados por valuación, se revirtió la tendencia negativa, por lo que al cierre del año, se observó una ganancia de $1,577 mdp, de los cuales, $673 mdp corresponden a resultados por valuación de instrumentos de cobertura de flujo de efectivo y $1,043 mdp a resultado por valuación de títulos disponibles para la venta.

El índice de capitalización del banco se ubicó en 18.54%, con un nivel de capital fundamental de 12.73%. La razón de apalancamiento se ubicó en 10.84%.

207-1 / 207-2 / 207-3

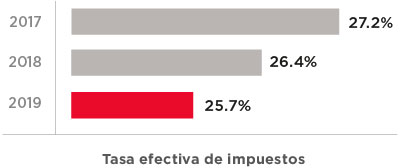

Comprometidos con la transparencia en el pago de impuestos, la estrategia fiscal de GFNorte se enmarca en nuestro sistema de gobernanza corporativa, que establece las políticas, los principios y valores a los cuales nos apegamos en materia tributaria.

Para verificar el cumplimiento de las obligaciones tributarias del grupo, contamos con diversos procedimientos de control de riesgo fiscal, así como con la participación periódica del responsable de la asesoría fiscal ante los órganos de gobierno para informar de manera oportuna los principales asuntos fiscales de GFNorte y las medidas adoptadas para la gestión del riesgo fiscal.

Actualmente, nuestra estrategia fiscal se basa en:

Conforme a la Ley de ISR, la tasa para 2018, 2019 y años posteriores es de 30%.

La conciliación de la tasa legal de ISR y la tasa efectiva expresada como un porcentaje de la utilidad antes de impuestos a la utilidad es:

Enfoque integral de la administración de riesgos

Visión prospectiva

Visión prospectiva

Administración de riesgos en línea con los objetivos y la visión de GFNorte, mediante la aplicación de estrategias prospectivas, modelos, herramientas y políticas que permiten anticipar y mitigar riesgos.

Perfil de riesgo deseado

Perfil de riesgo deseado

Cumplimiento interno y regulatorio

Gobernanza corporativa

Principales riesgos gestionados por Banorte

| Tipo de riesgo | ¿Cómo se gestiona? | ||

|---|---|---|---|

| Cuantificables | Riesgo de crédito | Riesgo de pérdidas ante la volatilidad de los ingresos, como consecuencia de la constitución de reservas por deterioro de los créditos y pérdidas potenciales por falta de pago de un acreditado o contraparte. | El equipo de riesgo define estrategias y procedimientos que abarcan originación, análisis, aprobación, administración, seguimiento, recuperación y cobranza. Se gestiona a través de políticas, modelos y metodologías, tanto para el riesgo individual como de portafolio. |

| Riesgo de mercado | Riesgo asociado a la volatilidad de los ingresos por cambios en las condiciones del mercado, que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivos contingentes, tales como tasas de interés, sobretasas, tipos de cambio, índices de precios, etcétera. | Se gestiona a través de pilares fundamentales, entre los que destacan el uso de modelos y metodologías como pérdida potencial, análisis retrospectivo, análisis de sensibilidad y pruebas bajo condiciones extremas. | |

| Riesgo de liquidez y balance | Riesgo de liquidez: Riesgo por pérdidas ante la imposibilidad de renovar pasivos o de contratar otros en condiciones normales, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a las obligaciones. Riesgo de balance: Riesgo derivado de impactos en el margen financiero, que se define como la diferencia entre los ingresos generados por intereses y los costos asociados a pasivos con costos financieros. Dependiendo de la estructura del balance, los movimientos en las tasas de interés pueden tener impactos positivos o negativos en los escenarios de alza o baja en tasas. |

Riesgo de liquidez: Se gestiona a través de pilares fundamentales, entre los que destacan indicadores clave, como el coeficiente de cobertura de liquidez (CCL), brechas de reprecio y liquidez, así como pruebas de estrés. Riesgo de balance: Se gestiona mediante un modelo de brechas de reprecio. Adicionalmente se estima la sensibilidad del margen financiero ante cambios en las tasas de interés, en un horizonte de 12 meses. |

|

| Riesgo operacional | Riesgo de una pérdida que se origina en una desviación o un fallo en los procesos, en el personal, en los sistemas internos o bien en acontecimientos externos. Incluye los riesgos tecnológico y legal. | Se gestiona mediante un sistema que registra los eventos clasificados en los distintos tipos de riesgos asociados. Asimismo, se monitorea a lo largo de toda la organización, vigilando el cumplimiento de los niveles de tolerancia aceptables definidos. | |

| Riesgo de concentración | Riesgo ante una pérdida atribuida a la elevada y desproporcional exposición a factores de riesgo particulares, dentro de una misma categoría o entre distintas categorías de riesgo. | Se gestiona mediante políticas de diversificación de riesgo, optimizando la relación riesgo-rendimiento. | |

| Riesgo socioambiental | Riesgo de ocurrencia de eventos o exposiciones peligrosas que generan impactos adversos en el entorno natural y/o las comunidades, como resultado de las actividades humanas y la misma naturaleza. El riesgo socioambiental puede dar origen a riesgos de crédito, mercado, legales, operacionales y reputacionales. | Se analizan los riesgos e impactos socioambientales de los créditos corporativos y empresariales con el Sistema de Gestión de Riesgos Sociales y Ambientales (SEMS), el cual identifica, categoriza, evalúa y permite el seguimiento durante el ciclo de vida del financiamiento. | |

| No cuantificables | Riesgo reputacional | Riesgo asociado a la pérdida potencial en el desarrollo de la actividad, provocado por el deterioro en la percepción de las partes, internas y externas, sobre su solvencia y viabilidad. | Se gestiona manteniendo comunicación continua con el mercado y monitoreando las tendencias y opiniones de eventos relevantes de la institución. |

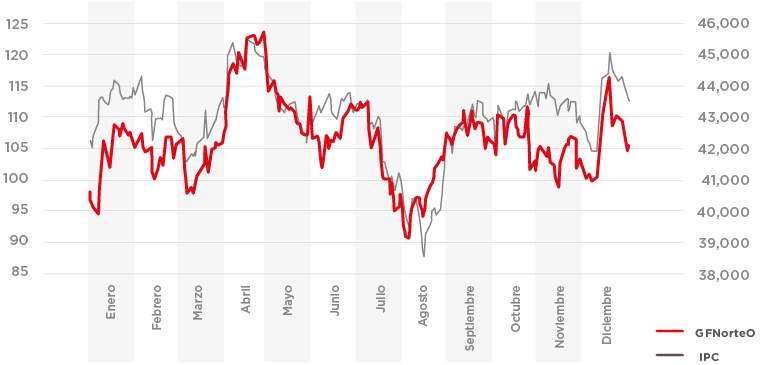

A pesar de la incertidumbre derivada del primer año de ejercicio de la nueva administración federal y la tensión en los mercados internacionales, la acción GFNorte tuvo un alza de 10.30% anual, muy por arriba del IPC, que mostró un rendimiento anual de 4.56%.

El comportamiento tendencial del mercado fue muy similar al de la emisora a lo largo del año, registrando caídas en los meses de mayo a agosto, en los que el IPC alcanzó un mínimo de 38,574 puntos —el nivel más bajo desde 2014— debido a un efecto de estancamiento en el crecimiento económico a nivel mundial, así como a la incertidumbre en los mercados del mundo. El rendimiento del IPC registrado en el último trimestre fue de 5.28%.

Comparación GFNorteO e IPC

102-12 / 103-1 / 103-2 / 103-3 / 201-1 / 201-2

Al ser una de las empresas públicas en México con mayor reconocimiento, estamos comprometidos a seguir los más altos estándares en materia de gobernanza corporativa, revelación de información y comunicación con la comunidad inversionista y los grupos de interés.

La base de accionistas de GFNorte está diversificada globalmente, conformada por personas físicas e inversionistas institucionales. A lo largo del proceso de institucionalización del grupo, hemos desarrollado diversas estrategias para adecuarnos a los diferentes criterios de inversión, con el propósito de ampliar nuestra base accionaria y ser opción, tanto para los que buscan inversión de largo plazo, coyuntural, o bien, siguiendo nuestra política de dividendos.

Por cuanto a la remuneración a los accionistas, el 7 de junio del 2019 se pagó un dividendo de $5.54 por acción, después de que en la asamblea anual celebrada en mayo se acordara modificar la política de dividendos y aumentar el porcentaje distribuido de la utilidad neta, con lo cual se pasó de 40% a 50% de las utilidades retenidas de ejercicios anteriores.

Indicadores

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Acciones en circulación al cierre (millones) | 2,773.73 | 2,883.46 | 2,883.46 |

| Volumen de operación (acciones) | 6,344,430 | 7,477,514 | 6,909,501 |

| Importe de operación 1 | 703.46 | 855.82 | 732.72 |

| Cotización máxima 2 | 127.71 | 136.38 | 123.69 |

| Cotización mínima 2 | 94.23 | 83.63 | 90.83 |

| Precio de la acción 2 | 107.83 | 95.78 | 105.65 |

| Valor en libros de la acción 2 | 52.55 | 59.75 | 67.18 |

| Utilidad por acción diluida 2 | 8.619 | 11.093 | 12.688 |

| Capitalización bursátil 1 | 299,091 | 276,177 | 302,763 |

| Dividendos por acción 2 | 5.28 | 3.45 | 5.54 |

| Dividendos pagados 1 | 14,645 | 9,563 | 15,979 |

| Rentabilidad por dividendo | 3.72% | 3.60% | 5.25% |

Los pagos de dividendos por acción en 2017 incluyen: segundo pago de utilidades 2015 por $1.23; utilidades 2016 por $2.78; extraordinario por venta INB $1.26 y los dividendos pagados son $3,421, $7,723 y $3,500, respectivamente.

1 Cifras en millones de pesos.

2 Cifras en pesos.

En seguimiento del programa de ADR (American Depositary Receipts) nivel 1 (GBOOY) de GFNorte, en donde cada ADR representa cinco acciones, cerramos el año con 4,739,384 ADR en circulación; una disminución de 36% en la comparativa anual.

Somos un grupo financiero que escucha a sus accionistas y se preocupa por ellos.

En 2019, la Dirección Ejecutiva de Relación con Inversionistas, Sustentabilidad e Inteligencia Financiera mostró una participación activa en diferentes foros, tales como:

Durante 2019 GFNorte fue la segunda emisora más bursátil en la Bolsa Mexicana de Valores, liquidez que se reflejó en operar el 9.7% del total de valores en el mercado de acciones mexicano, llegando a operar en algunas jornadas un importe de más del 20% de las operaciones totales de este mercado.

En materia de sustentabilidad, GFNorte está presente en los siguientes índices:

|

|

|

|

|

|