INFORME ANUAL 2019

MÁS QUE UN BANCO

Liderando el crecimiento y la generación de valor

Este año, más que nunca, estuvimos cerca de las necesidades de los mexicanos, porque creemos en una banca más incluyente y solidaria; a esto llamamos compromiso social.

3.7 millones

de usuarios

de Banca Electrónica

1,182

sucursales

NPS 60

1.7 millones

de clientes de

Banca Móvil

8,919

ATM

Originación de

tarjeta de crédito

totalmente digital

y paperless

Liderando el crecimiento y la generación de valor

Este año, más que nunca, estuvimos cerca de las necesidades de los mexicanos, porque creemos en una banca más incluyente y solidaria; a esto llamamos compromiso social.

3.7 millones de usuarios de Banca Electrónica

1,182 sucursales

NPS 60

1.7 millones de clientes de Banca Móvil

8,919 ATM

Originación de tarjeta de crédito totalmente digital y paperless

102-15 / 102-30 / 103-1 / 103-2 / 103-3

Este año, más que nunca, estuvimos cerca de las necesidades de los mexicanos, porque creemos en una banca más incluyente y solidaria; a esto llamamos compromiso social.

Para sustentar el nuevo banco en el que nos estamos convirtiendo, contratamos servicios administrados con el propósito de tercerizar la operación, el soporte y la modernización de nuestros servicios de infraestructura tecnológica. El proyecto ha avanzado en los diferentes frentes y hemos logrado mejorar procesos, iniciativas de alta disponibilidad y resiliencia, implementación de herramientas, modelo de gestión operativa y automatización.

La evolución de nuestros procesos nos ha permitido acelerar las capacidades para seguir atendiendo el gran volumen de cambios a nivel de funcionalidad aplicativa y la implementación de nuevas soluciones tecnológicas. La madurez y adaptación continua de nuestros procesos nos permite mantener y superar los niveles de servicio establecidos para nuestras áreas de negocio y clientes finales, lo cual ha sido exitoso por la actualización e implementación de más de 200 procesos y procedimientos operativos.

Algunos ejemplos del crecimiento y modelos de disponibilidad que nos han permitido incorporar clientes a nuestros canales con altos estándares son los siguientes:

Asimismo, para impulsar la banca solidaria promovimos diferentes iniciativas:

Apoyos Banorte, un producto que se contrata de manera masiva y centralizada, a petición de las entidades gubernamentales, no se ofrece en sucursales. El registro es muy sencillo; al enrolar su tarjeta de débito, el usuario pertenece a una comunidad de personas de programas sociales con las cuales puede chatear, enviar y recibir dinero. Contamos con más de 20 mil usuarios activos.

En 2020, refrendaremos aún más nuestro compromiso social al continuar apoyando los programas sociales del gobierno federal: los beneficiarios tendrán la opción de descargar una aplicación móvil para monitorear su saldo y movimientos, y realizar transferencias, entre otros servicios.

Como parte del programa de apoyo social dirigido a 10 millones de mexicanos con dispersiones bimestrales, desarrollaremos un canal móvil de autoservicio de menor costo operativo e impulsaremos el uso de canales digitales, de manera que nuestros beneficiarios disminuyan el uso de efectivo.

De la misma manera, optimizamos la recepción de los depósitos provenientes de la cuenta de la Tesorería de la Federación (CUT). Al tercer trimestre del año, este tipo de cuentas manejaba un monto de depósitos cercano a los $600 mdp.

Por otro lado, implementamos CoDi®, una plataforma desarrollada por Banco de México (Banxico) que permite realizar transferencias electrónicas en tiempo real entre cuentas de personas físicas y morales a través de dispositivos móviles, apoyándose en la actual infraestructura de pagos SPEI. Según el portal de Banxico, Banorte es el banco con los mejores tiempos de respuesta, lo que pone en evidencia nuestra gran infraestructura y calidad de desarrollo.

En el Informe Anual Banorte 2018 nos comprometimos a estabilizar el ritmo de trabajo y a priorizar las soluciones tecnológicas. Así lo hicimos durante 2019 y, como consecuencia, logramos un uso más eficiente de los recursos mediante proyectos estratégicos.

Dividimos nuestro portafolio de proyectos en tres vertientes:

Proyectos que permiten atender los requerimientos regulatorios, de seguridad y de riesgo tecnológico y operativo, así como el mantenimiento correctivo y evolutivo en sistemas existentes.

Proyectos que contribuyen a mantener actualizada la manera de gestionar y evolucionar la operación, a través de tecnologías cada vez más avanzadas.

Proyectos derivados de la búsqueda continua de reinventar el banco a través de soluciones en tecnología digital.

En comparación con 2018, este año destinamos más recursos a cambiar y transformar el banco, sin sacrificar la evolución en temas de seguridad, ya que sabemos que en la actualidad ninguna empresa es inmune a un ataque cibernético. Por ello hemos desarrollado programas de seguridad de la información, con el propósito de robustecer la protección de nuestros activos más críticos.

El incidente en el sistema financiero nacional de conexión a SPEI ocurrido en 2018 —un ciberataque a un software usado por bancos para realizar transferencias de dinero en tiempo real— ayudó a clarificar la necesidad de robustecer el marco regulatorio en materia de ciberseguridad. Dichos cambios regulatorios fueron publicados el 27 de noviembre de 2019, en la Circular única de Bancos (CUB).

Por otro lado, a raíz del incremento de incidentes de ciberseguridad en el sistema financiero, los reguladores han incrementado los requerimientos en materia de verificación y auditorias de TI, y son más rigurosos en sus revisiones. Asimismo, los auditores externos se han enfocado en los controles del banco para mitigar los riesgos relacionados con la ciberseguridad. En Banorte contamos con personal dedicado a la atención de los reguladores y auditores externos, gracias a lo cual obtuvimos buenos resultados en las revisiones realizadas; además nos hemos enfocado en atender todos los requerimientos y observaciones.

De manera anual, nuestra área de Seguridad de la Información está sujeta a auditorías internas y externas para garantizar que cumplimos con los requerimientos regulatorios a los cuales estamos sujetos.

Adicionalmente, cada año se lleva a cabo un plan para asegurar el cumplimiento de los requerimientos y observaciones de auditorías internas y externas, el cual consiste en una revisión proactiva de los procesos y controles internos, cuyo propósito es confirmar la eficacia de los controles o identificar áreas de mejora.

Mediante la implementación de un programa interno con duración de tres años, buscamos incrementar la cobertura y madurez no solo de los controles técnicos que permitan ser más proactivos en la detección de algún ataque, sino también de nuestros procesos y la manera en que respondemos ante las diversas amenazas.

Este programa tiene tres objetivos:

| Maximizar la cobertura de protección de los activos de información (aplicaciones e infraestructura). | |

| Madurar y/o habilitar procesos avanzados de monitoreo de eventos y de respuestas a incidentes. | |

| Madurar y/o habilitar el programa estratégico permanente de vigilancia y protección de las aplicaciones, alineado a la estrategia y riesgos del negocio. | |

Buscando mejorar la forma en que atendemos los incidentes críticos, generamos una estructura dedicada a la gestión de cibercrisis, formada por un equipo especializado en la atención oportuna, correctiva y/o preventiva de dificultades de alto riesgo:

Con este equipo especializado, fortalecimos los vínculos con otras instituciones financieras y creamos, el grupo de trabajo de ciberinteligencia, reconocido por la ABM (Asociación de Bancos de México), para el intercambio de información sobre amenazas cibernéticas al Sector Financiero Mexicano.

En caso de una crisis, GFNorte cuenta con tres líneas de defensa, que consisten en:

En aras de robustecer la estrategia para una adecuada respuesta en el manejo de crisis, a partir de este año iniciamos un programa de simulacros de crisis y, como una medida de prevención, contratamos una póliza de riesgos cibernéticos.

No hemos dejado de invertir en la mejora continua de nuestras capacidades de monitoreo e identificación de comportamiento inusual de la red interna; ante cualquier alertamiento, tomamos acción inmediata para mitigar el riesgo de una afectación a nuestros clientes o a los servicios que ofrecemos.

Con nuestros colaboradores continuamente reforzamos la capacitación en materia de ciberseguridad y ponemos a su disposición medios para notificar cualquier tipo de incidencia tecnológica, ya sea relacionada con la operación de los servicios o con asuntos de ciberseguridad; esto nos permite diagnosticar y atender oportunamente cualquier asunto reportado.

En cuanto al factor humano, a través de nuestra membresía como socios fundadores del Monterrey Digital Hub (MDH), cuyo objetivo primario es la creación de talento digital de la región, tenemos un facilitador para el desarrollo de competencias digitales y evolución digital en general, permitiendo la participación de nuestros equipos en eventos que promueven la creatividad y desarrollan competencias digitales, formando una comunidad de transferencia de conocimiento y experiencia.

El Monterrey Digital Hub nos brinda acceso a soluciones tecnológicas de vanguardia y fomenta la vinculación de Banorte con fintechs y emprendedores.

102-4 / 203-2 / FS-13 / FS-14

Atendemos a más de 20 millones de clientes a través de nuestro modelo de negocio y seguimos incorporando modelos digitales innovadores que nos permitan continuar cubriendo sus necesidades.

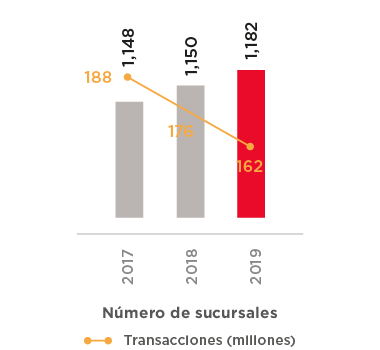

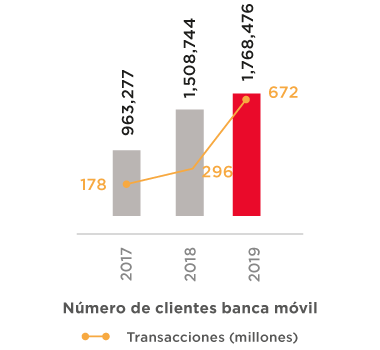

La evolución de los medios de entrega en los tres últimos años ha presentado un cambio importante en donde se observa un mayor número de clientes a través de internet y banca móvil.

Medios de entrega

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Sucursales | 1,148 | 1,150 | 1,182 |

| Transacciones (millones) | 188 | 176 | 162 |

| Cajeros automáticos | 7,911 | 8,423 | 8,919 |

| Transacciones (millones) | 642 | 675 | 715 |

| Corresponsalías | 26,131 | 28,227 | 14,181 |

| Transacciones (millones) | 33 | 49 | 32 |

| Internet - número de clientes | 2,383,218 | 2,224,293 | 3,172,622 |

| Transacciones (millones) | 1,377 | 1,385 | 1,175 |

| Banca Móvil | 963,277 | 1,508,744 | 1,768,476 |

| Transacciones (millones) | 178 | 296 | 672 |

| Terminales punto de venta (TPV) | 165,441 | 158,735 | 166,505 |

| Transacciones (millones) | 320 | 417 | 586 |

| Facturado (millones de pesos) | 244,918 | 311,178 | 373,587 |

| Centro de contacto, llamadas recibidas (millones) | 184 | 46 | 52 |

2017

2018

2019

Número de sucursales Transacciones (millones)

Transacciones (millones)

1,148

1,150

1,182

188

176

162

2017

2018

2019

Número de clientes banca móvil Transacciones (millones)

963,277

1,508,744

1,768,476

178

296

672

Acercamos la banca a los clientes que se encuentran en poblaciones con acceso limitado a ella, a través de una red de corresponsalías —cadenas comerciales ajenas a Banorte, con su propio personal y equipo— desde donde ofrecemos diferentes servicios.

Las corresponsalías son un gran impulsor de la inclusión financiera para el desarrollo de México.

Corresponsalías

| Canal | Número de oficinas | Número de municipios de México cubiertos | Porcentaje de municipios de México cubiertos |

|---|---|---|---|

| Red de sucursales Banorte * | 1,182 | 331 | 13.5% |

| Red de corresponsalías * | 14,171 | 1,612 | 65.6% |

| Corresponsalías ubicadas en municipios donde no hay presencia de sucursales Banorte | 3,729 | 1,283 | 52.2% |

| Corresponsalías ubicadas en municipios donde no hay presencia de sucursales Banorte ni de otros bancos | 1,257 | 711 | 28.90% |

Total de municipios en México: 2,457. Fuente: www.inegi.gob.mx

Cobertura municipal de infraestructura bancaria del país. Fuente: www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx